De acuerdo con los datos que ofrece Insight View, el sector de los gimnasios ha registrado un deterioro moderado de cinco puntos de su riesgo de crédito a lo largo de la pandemia.

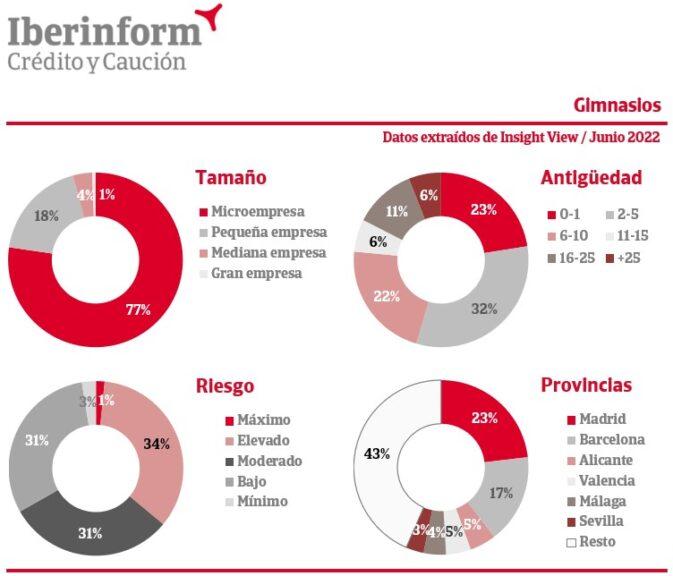

Redacción ‘MS’- La post pandemia llega cargada de buenas intenciones. El bienestar se ha consolidado como una tendencia y los datos de Insight View muestran la proliferación de gimnasios de reciente creación en el último año, que representan el 23% del sector. A pesar de esta proliferación, los riesgos de crédito de estas empresas no son despreciables. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 35% de los gimnasios presenta un riesgo máximo o elevado de impago por encima del 34% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellos que han sido fundados en la última década. Los altos riesgo de impago afectan al 40% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 22% y se sitúa en el 23% entre las de más de 25 años.

A pesar de que el número de usuarios de gimnasios, especialmente en las ciudades, no ha dejado de crecer en la última década, el sector ha afrontado un entorno de disrupción marcado por la proliferación de centros deportivos de carácter público y el ajuste progresivo de los márgenes en una dinámica propia de un sector commodity. Los riesgos de crédito de estas empresas antes de la pandemia eran ya muy elevados: el 30% se encontraba en riesgo máximo o elevado de impago.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 69% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 26% de sus fondos ajenos es a corto plazo. El estudio de las cuentas de las casi 2.000 empresas que componen el sector elaborado con la herramienta Insight View muestra cómo el segmento, que había logrado estabilizar sus márgenes en 2018, afrontó en 2020 un deterioro generalizado de sus ratios de rentabilidad.

La distribución por tamaños empresariales muestra la atomización de un sector donde la presencia de grandes y medianas empresas es testimonial: un 77% son microempresas, un porcentaje que asciende al 95% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (17%) son las provincias con más gimnasios, seguidas de Alicante (5%), Valencia (5%), Málaga (4%), Sevilla (3%), Baleares (3%), Bizkaia (2%), Murcia (2%), Pontevedra (2%), Santa Cruz de Tenerife (2%), Asturias (2%), Girona (2%), Almería (2%), Cádiz (2%), Las Palmas (2%) y Tarragona (2%).